沖縄の相続事情を徹底解説!令和5年相続税申告データから見えてくる実態。

昨年12月(令和6年)、国税庁と沖縄国税事務所はそれぞれ、令和5年分の相続税申告事績の概要をウェブサイトで発表しました。

相続税の申告から見える沖縄特有の相続事情を解説したいと思います。

引用している資料は国税庁および沖縄国税事務所のウェブサイトからの抜粋となります。

事績の概要の全文や脚注欄を確認する場合には、それぞれのウェブサイトを確認してください。

(令和5年相続税の申告事績の概要)

国税庁(https://www.nta.go.jp/information/release/kokuzeicho/2024/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf)

沖縄国税事務所(https://www.nta.go.jp/about/organization/okinawa/release/r06/sozoku_shinkoku/sozoku_shinkoku.pdf)

申告事績の概要

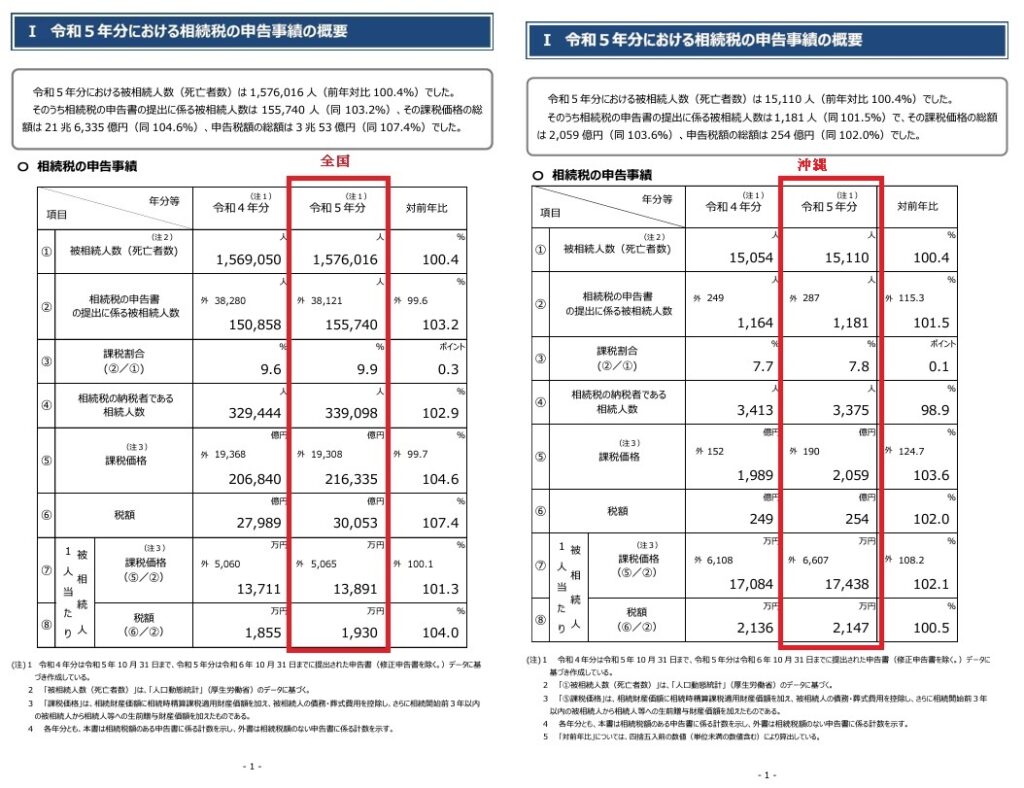

申告事績の概要をみますと全国では死亡者数(被相続人)1,576,016人のうち相続税の申告書の提出があった(課税のあった)被相続人は155,740名で、課税割合は9.9%です。

一方で沖縄県は死亡者数(被相続人)15,110人のうち相続税の申告書の提出があった(課税のあった)被相続人は1,181名で、課税割合は7.8%です。

相続が発生すると相続税の心配をされる方が多いのですが、全国では被相続人100名のうち約10名が課税されており、沖縄県では100名のうち約8名の課税に過ぎず、多くの相続において、相続税は課税されません。

なお、上記の表の「相続税の申告書の提出に係る被相続人数」欄の全国「外 38,121名」と沖縄県「外 287名」は、相続税の申告は必要なものの様々な相続財産の評価減(配偶者や一定の相続人が土地を相続した場合に土地の評価を減らせる小規模宅地等の特例など)や税額軽減・控除特例(配偶者の税額軽減、未成年者控除、障害者控除など)により課税はなかった案件ですが、どちらも全体の20%ほどあります。

一見相続税がかかりそうに見えても財産(特に土地)の評価を適正に行いや税額軽減・控除特例を活用すれば、相続税の課税はされないこともあります。

この場合、相続税の各種特例は申告しなければ適用されないので、必ず申告してください。

相続税の申告は煩雑であり、見落としがあると誤りにつながる可能性もあるため、税理士にご相談および相続税の申告を依頼することを強くお勧めします。

課税割合の推移

既に述べた通り相続税の課税割合はかなり低くなっていて、9割以上の案件で相続税は課税されません。

ですが、相続が発生した際に、皆さんが相続税の心配をするのはなぜでしょうか?

これは平成27年(2015年)の法改正がきっかけと考えられます。

平成27年1月から相続税の基礎控除の計算方法が変わり、4割も下がりました。

(基礎控除の計算方法)

平成26年(改正前) 5,000万円 + @1,000万円 × 相続人の数

平成27年(改正後) 3,000万円 + @600万円 × 相続人の数

ですから相続税の課税される案件が増加したのです。

相続税の課税割合の推移は次の資料の「2 課税割合の推移」で確認できます。

全国における相続税の課税割合の推移を見ると平成26年が4.4%だったのが、平成27年が8.0%(1.8倍)、そして令和5年は9.9%(2.3倍/平成26年比)となりました。

また、沖縄県では平成26年が3.4%だったのが、平成27年が5.6%(1.6倍)、さらに令和5年は7.8%(2.3倍/平成26年比)となりました。

この数字からも、多くの方が、相続が発生すると相続税の心配をすることになったのです。

繰り返しになりますが、この10年で相続税の課税割合は増加しているものの全国的にも、また沖縄に限っても9割以上の案件では相続税は課税されていないのが現状です

相続税の課税価格および税額の推移

相続税の課税される案件は1割にも満たないことが分かったと思います。

しかしながら、相続税については、平成27年の基礎控除の計算方法が変わったことにより、国の大きな収入源となっています。

相続税の課税価格(相続財産に贈与財産を加え葬式費用や債務を控除した価格)と税額の推移をみてみましょう。

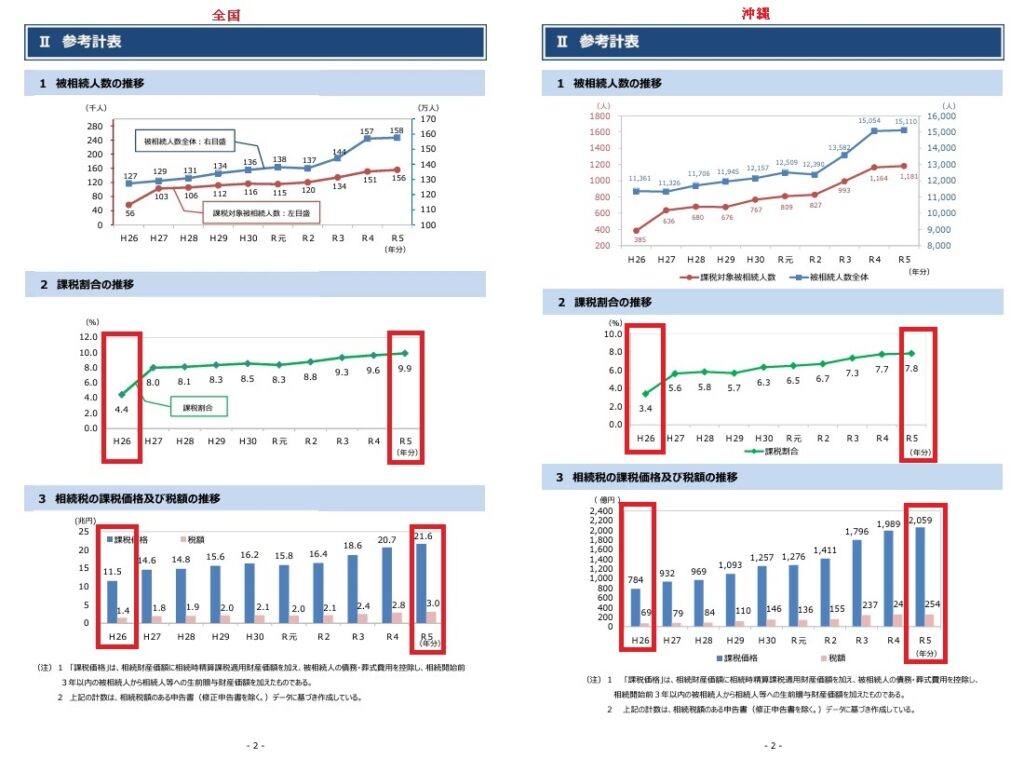

上記資料の「3 相続税の課税価格及び税額の推移」によると全国における相続税の課税価格及び税額は平成26年が課税価格11.5兆円/税額1.4兆円で、令和5年が21.6兆円/3.0兆円となっています。

沖縄県は平成26年の課税価格784億円/税額69億円だったのが、令和5年は2,059億円/254億円になっています。

全国と沖縄県ともに課税価格も税額もかなり増加しております。

特に沖縄県は課税価格が2.6倍(全国1.9倍)、税額は3.9倍(全国2.1倍)に激増しています。

令和5年度(会計年度/決算)における税収は約70兆円でしたが、そのうち約3.6兆円(約5%)が相続税です。

たばこ税と酒税を合計した額が約2.1兆円ですが、毎日のように大量に消費されるお酒やたばこの税金よりもはるかに多くなっています。

このように相続税は国の大きな財源となっています。

ですから、相続税の調査には税務署も力を入れているようです。

実際、沖縄国税事務所の発表資料によると実地調査の結果、相続税の申告漏れ等が分かった案件は調査全体の95.8%(48件中46件)となっており、調査のあったほとんどの案件で追徴課税がされています。

令和5事務年度における相続税の調査等の状況 ⇒沖縄国税事務所(https://www.nta.go.jp/about/organization/okinawa/release/r06/sozoku_chosa/sozoku_chosa.pdf)

相続税の申告は適正に行う必要がありますので、税理士にお任せするのが一番です。

ただ、指摘を受けている案件も税理士が関与していることも多いと思いますので、税理士には被相続人の財産(名義預金:被相続人の名義ではないが被相続人の財産など)や過去の贈与の有無などをもれなく伝えることです。

そして、なによりも相続税に強い税理士を選ぶことが重要になりそうです。

相続財産の金額の推移

平成26年から令和5年の比較で相続税の課税価格と税額が全国的にみても、沖縄に限っても増加していることはご理解いただけたと思います。

特に沖縄県の増加割合が大きいのですが、基礎控除の計算方法が変わったこと以外に、次の理由が考えられます。

「土地の価格の高騰」です。

相続税の計算における土地の評価方法にはいくつか方法(路線価、倍率方式)がありますが、ここでは「路線価」(土地の1㎡当たりの価格)について比較した資料をみてみます

上が平成26年分 下が令和5年分

上記の資料によると沖縄国税事務所の6税務署管内の全てで、最高路線価は高騰していますし、3管内(那覇、北那覇、沖縄)では倍以上となっています。

上記以外の地点においても価格は高騰しています。

沖縄県の相続税の課税価格と税額について、平成26年と令和5年を比較した時に激増している理由としては、相続税の基礎控除の計算方法の変更に加えて、路線価の高騰も一つの要因となっていることがわかります。

ちなみに令和6年分の最高路線価についても、沖縄県内の6税務署管内では軒並み増加しています。

特に宮古島は増加率が高いようです。

全体として伸び率は鈍化しているものの、今後も路線価の高騰による相続税の課税には影響があることでしょう。

令和6年分沖縄国税事務所管内各税務署の最高路線価(https://www.nta.go.jp/about/organization/okinawa/release/r06/rosenka/beppyo.htm)

相続財産の金額の構成比の推移

最後に沖縄特有の相続事情につながる数字を解説します。

沖縄特有の相続事情とは、「相続財産に占める不動産の割合が高いこと」です。

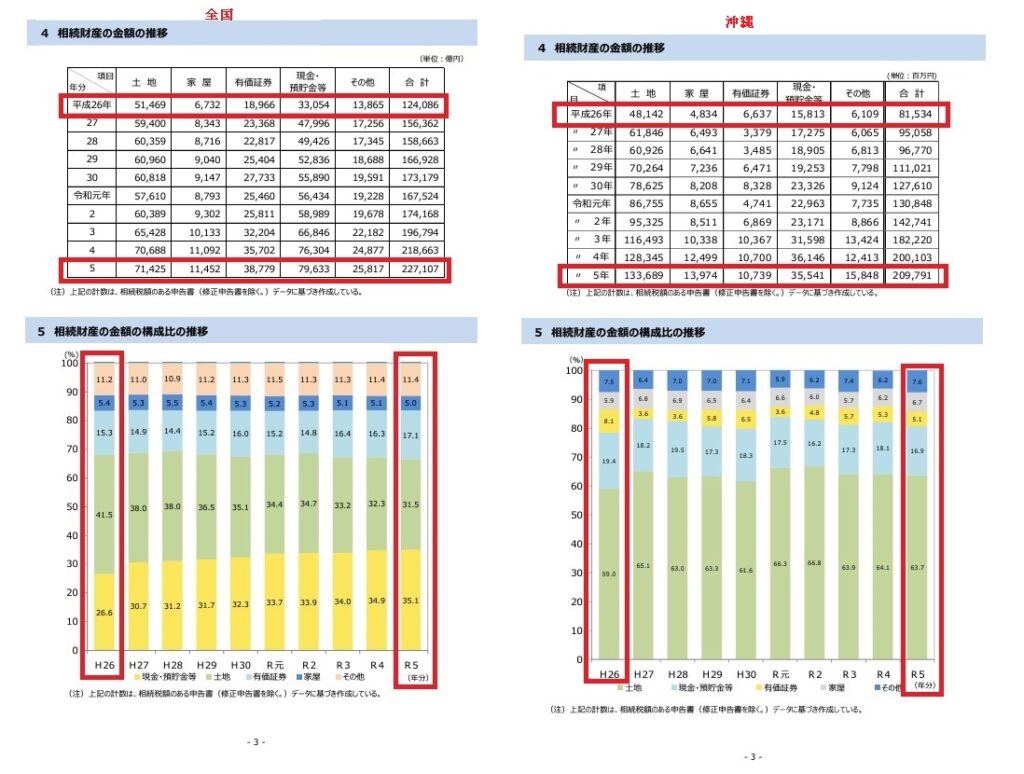

まずは「5 相続財産の金額の構成比の推移」です。

全国では、平成26年分が不動産46.9%(土地41.5%、家屋5.4%)、令和5年分が36.5%(土地31.5%、家屋5.0%)となっています。

一方で、沖縄県は平成26年分が不動産64.9%(土地59.0%、家屋5.9%)、令和5年分が70.4%(土地63.7%、家屋6.7%)となっています。

沖縄県では相続財産に占める不動産の割合が大きいことがわかります。

現金、預貯金や有価証券が少なくて不動産が多いのです。

ちなみに、沖縄県の「4 相続財産の金額の推移」をご覧いただくと土地の価格について、平成26年分は481億円でしたが、令和5年分は1,336億円(2.8倍)となっており、土地の評価が大きく変化したことが影響していることがわかるかと思います。

このように相続財産における不動産の割合が大きいことで、沖縄の相続が難しくなる一因となっていると考えられます。

なぜなら、不動産は分割しにくいからです。

お金や有価証券なら分けやすいのですが、だれかが住んでいる不動産を分けるのはなかなか難しいのです。

上記の数字は相続税の申告が必要な被相続人のデータですが、僕の肌感覚では、相続税の申告が必要のない(基礎控除の範囲)の被相続人の財産については、遺産に占める不動産の割合は8割以上になるのでは、ないかと考えられます。

そうなるとますます、財産の分け方は難しくなります。

また、沖縄には軍用地(米軍基地)や公用地(自衛隊基地、空港)などの所有者も多く、その土地はとても価値(毎年賃料が入る、高値で売れる)があることを相続人も知っており、分割の際にその土地を巡って問題が起きたり争いが起きることも多いのです。

相続においては、相続税の対策(節税や納税資金の確保)も必要ですが、財産をどのように分けるかを考える相続対策も重要です。

まとめ

今回は国税庁などの発表した相続税の申告事績の概要から、全国と沖縄の相続事情を比較してみました。

沖縄は平均給与が一番低いと言われていますが、相続税の申告から見ると、富裕層が一定数いることがわかります。

ここでも経済格差が広がっていることが垣間見えます。

また、昨年は相続税の評価方法と時価に大きな乖離があるとして、高層マンション(いわゆるタワーマンション)の建物と敷地の評価方法が変わりました。

これによって首都圏を中心としたマンションの評価がかなりあがり、相続税の課税対象者も増加し、相続税申告件数や税額も増加するものと思われます。

今後も相続の準備は大事になるということです。

相続税対策(節税、納税資金の確保)と相続対策(分割方法)をしっかりと考えてください。

僕も遺産分割協議書作成や遺言書作成支援の際には、必要に応じて、税理士を交えて対策をいたします。

ぜひ、お近くの専門家(相続・遺言書専門の行政書士、司法書士、弁護士や税理士など)にご相談されてください。

城間 恒浩

最新記事 by 城間 恒浩 (全て見る)

- (募集中)家族の笑顔を守る遺言書セミナー ~幸せな相続の準備~ -2026/6/22(月) - 2026年5月26日

- (終了)家族の笑顔を守る遺言書セミナー ~幸せな相続の準備~ -2026/5/26(火) - 2026年4月30日

- (終了)家族の笑顔を守る遺言書セミナー ~幸せな相続の準備~ -2026/4/23(木) - 2026年3月24日